Vous pensez devenir millionaire car vous détenez un compte-titres ? Non, bien au contraire.

Vous pensez devenir millionaire car vous détenez un compte-titres ? Non, bien au contraire.

Oubliez tout de suite l'idée ! Se faire ponctionner de 30% sur les gains réalisés par le biais d'un compte-titres est d'après vous une bonne affaire ?

Ouvrir un compte-titres / plateforme de trading quand on habite et paie ses impôts en France : une très mauvaise idée.

Mais que peut-il y avoir de pire ? Ouvrir ET utiliser son compte-titres / plateforme de trading.

“N’importe quoi, c’est trop bien un compte-titres ! ça donne accès à énormément d’actions individuelles”

C’est pas faux ! Mais quel intérêt à faire ça pour ensuite se faire saigner ?

Vous prenez tout le risque, vous passez des journées voire des semaines entières à étudier les milliers de stocks dispo dans le monde entier, à essayer de trouver la perle rare, et vous devez donner 30% des gains à l'Etat ?

Se faire taxer de 30% sur les gains est-il une bonne affaire ?

Dans ce cas-là, pourquoi l’Etat ne vous paie pas si vous réalisez des pertes ?

En Anglais on parle de Risk and Rewards : “With great risk often comes great reward”.

En Français, on traduirait ça par «grand risque, grand profit” ou encore “à risque élevé, rendement élevé”.

“Mais où veux-tu en venir ?”

Deux amis souhaitent investir 100 000 Euros en bourse :

Le premier décide d’investir par le biais d’un compte-titre / plateforme de trading, dans l’achat d’actions individuelles d’une entreprise.

Le second décide d’investir bien plus simplement: Assurance Vie et/ou PEA.

Mise en situation

Vous détenez 100 000 Euros sur un compte-titres qui vous rapporte 10% par an, vous vous retrouvez avec 110 000 Euros à la fin de la premiere année. “Super !” Me direz-vous.

Gardez en tête que vous avez déjà perdu 30% de 10 000, soit 3000 Euros qui iront directement à l'Etat ! Il ne vous reste plus que 7000 Euros…

J’approvisionne dans mon compte-titres / plateforme de trading tous les mois mais sans jamais vendre, du coup je ne réalise pas de plus-value et donc je ne suis pas imposé

Oui, mais non : quel intérêt d’investir si le but ultime est de ne jamais vendre ? Dans ce cas, pourquoi même investir en premier lieu ? Ne serait-il pas judicieux de directement dépenser son argent, plutôt que d’avoir l’illusion d’être un investisseur de l’extrême qui ne pense qu’à accumuler sans jamais dilapider ?

A moins que le but du jeu soit tout simplement d’arriver à un portefeuille d’actions à 7 chiffres afin de voir la lettre “M” avant sa mort, sans jamais s’en servir : avarie quand tu nous tiens…

Rappel : le but c'est de faire du buy-and-hold aujourd'hui pour faire du sell dans 20-30 ans après avoir réalisé 300%-400% de plus-value, donc l'imposition sera à ce moment...

Aujourd’hui, on parle de 30% de taxation, mais je peux affirmer avec certitude qu’il sera question de 40% voire 50% dans 2 ou 3 décennies.

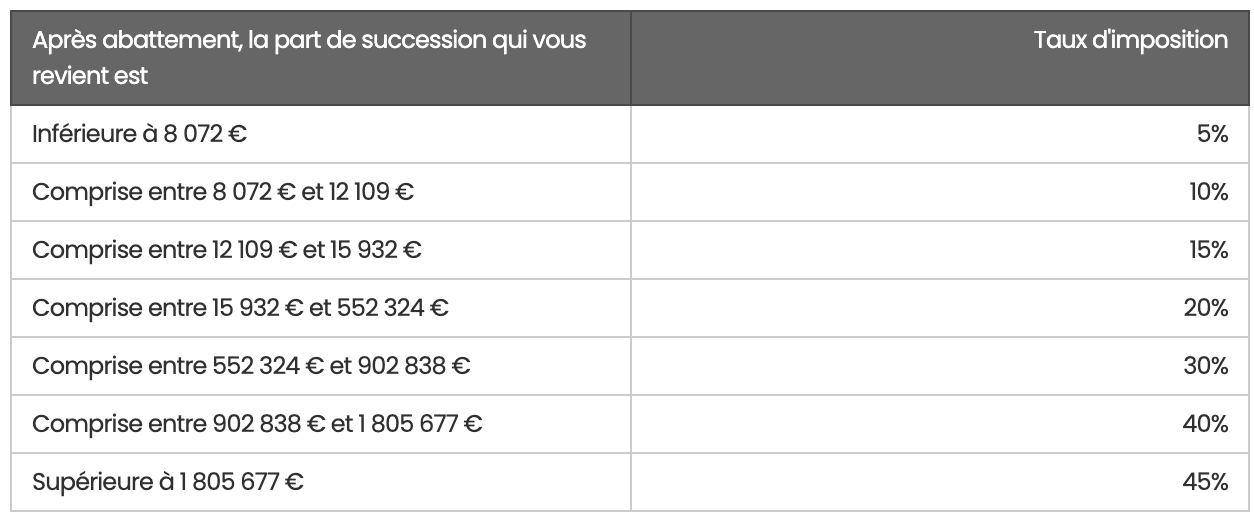

A votre décès, le conjoint survivant / les héritiers directs (Enfants la plupart du temps) vont devoir payer XX% d'impôts sur TOUTE la somme investie (Pas seulement la plus-value) en suivant le tableau des frais sur l'héritage / droit de succession, car les compte-titres ne permettent pas de bénéficier de l’enveloppe fiscale attractive dont bénéficient les assurances vies (Dans ce cas, le PEA n’en bénéficie pas non-plus).

Vous allez donc vous faire saigner :

Vous vous êtes embêtés a réfléchir pendants des semaines, voire mois, à comment investir au mieux pendant toute votre vie et faire en sorte que votre famille puisse garder au chaud le patrimoine difficilement accumulé grace à votre dur labeur, mais vous allez le filer à l'Etat à cause d’une très mauvaise planification, ou de très mauvais choix de la part de votre soit-disant conseiller.

La seule raison que je vois à vouloir utiliser un compte-titres / plateforme de trading en France, c'est uniquement si vous faîtes du daily Trading / Trading actif / Swing Trading / Stock Picking, et que vous pensez réaliser des rendements de malade sur ces stocks individuels.

Le marché de la finance est tout simplement saturé, ce qui implique que le market est extrêmement “efficient”, en d’autres mots, efficace : nous, les petits investisseurs / boursicoteurs, n’avons clairement pas notre place dans ce monde-là.

Même les plus gros hedge funds du monde galèrent à atteindre des rendements élevés certaines années, alors qu’ils ont des milliards de dollars à leur disposition pour développer les outils de trading les plus performants du monde afin d’avoir une longueur d’avance sur leurs concurrents, et même ça, cela ne suffit pas.

C’est pas nous, tout seul dans notre coin et notre petit compte-titres, qui allons avoir des idées révolutionnaires. Mais si vous pensez toujours que c’est possible et qu’il y a un intervalle à prendre, allez-y, lancez-vous.

Une chose que nous avons également tendance à oublier, c’est le coût d’achat/vente des stocks. Si vous passez votre temps à faire du daily trading, vous avez tout intérêt à le faire sur de gros montants (10K, 50K, 100K), pas sur 500 balles ou 1K. Les trading fees vont grignoter votre profit à vitesse grand V, et au final, aucun intérêt à réaliser ce genre d’operations.

Retour à la case depart.

Pourquoi ne pas simplement investir dans des supports d'investissements bien plus performants, que ce soit sur le plan fiscal, ou dans une plus simple mesure, au niveau du ratio rendement/risque/temps passé a choisir les supports dans lesquels investir : PEA et Assurance Vie, et le bon vieux investissement passif.

“La difference de fiscalité entre ces deux types de supports est ridicule : seulement 12.8 % ! Je souhaite continuer avec mon compte-titres.”

Compte-titres / plateforme de trading : 30%

Assurance vie / PEA : 17.2%

Je ne rentre pas dans les details volontairement, et prends le meilleur scenario étant donne qu’on parle d’investissements que l’on gardera au moins 20 ans.

Si vous trouvez 12.8% d’optimisation ridicule, vous pouvez arrêter d’investir aujourd’hui.

Mise en situation

Vous avez maintenant 750 000 euros de côté, et avez réalisé 400% de plus-value, ce qui signifie 150K initialement investi (ce qui est le maximum avec un PEA), et 600K de gains. Vous souhaitez tout vendre pour profiter de votre retraite à fond et vous faire plaisir un max :

Option A : Compte-titres / plateforme de trading

600K - 30% = 180K à donner à l’Etat

Option B: Assurance vie / PEA

600K - 17.2% = 103K à donner au Fisc

Différence = 77 000 Euros. Si c’est toujours ridicule, n’hésitez pas à me faire un virement bancaire ;-)

Conclusion

Simplifiez au max vos investissements, évitez de vous éparpiller:

Assurance Vie

PEA

Optimisez, optimisez, et optimisez, avant même de penser au meilleur rendement:

Quelle est la meilleure assurance vie dispo ?

Même question pour le PEA ?

Diversifiez, diversifiez, c’est la clé:

Comment ?

Besoin de votre support !

Comme vous le savez, je suis passionné par la finance personnelle et les investissements financiers. Je suis persuadé de leur utilité, et de leur force à changer une vie.

Récemment, j’écris bien moins souvent qu’auparavant. Afin de retrouver la motivation d’écrire, j’ai besoin de votre support, et aimerais savoir quel genre d’article vous souhaiteriez lire.

N’hésitez surtout pas à me contacter par email afin de me faire part de vos suggestions.

Si vous avez des questions, ou vous reconnaissez dans cet article, n’hésitez pas à me contacter à thibault.morisse@gmail.com

Quoi ?! Tu n’es pas encore abonné(e) ?! ça se passe ici :

T’as aimé cet article ? N’hésite surtout pas à le partager autour de toi !

T’aimes la Newsletter “Investing Mad(e) In France” ? Même combat ! Partage !

*Disclaimer: Les informations figurant sur le site Web sont fournies à titre informatif uniquement et ne devraient en aucun cas être considérées comme une sollicitation ou une offre, ni comme un conseil ou une recommandation visant à acheter, vendre ou à opérer une transaction quelle qu’elle soit. Plus d’infos ici*