Performances : +54% après 40 mois !

Performances : +54% après 40 mois !

Soit 13% de rendement par an, ou encore un peu plus de 1% par mois. "Non mais moi c'est bon j'ai un Livret A et une assurance vie en fonds euros, ça me suffit franchement".

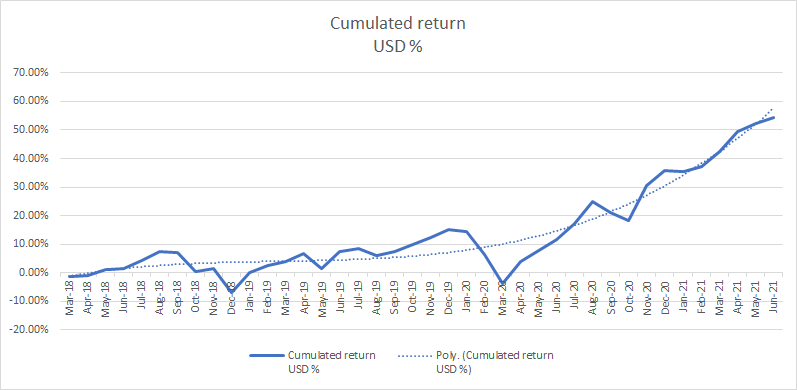

Covid : L’opportunité d’une vie !

Ah ça, il ne fallait pas la louper car je ne suis pas sûr qu’on revive quelque chose similaire de notre vivant:

Une chute extrêmement rapide, où j’ai “perdu” énormément d’argent. Mais c’est pas perdu tant que c’est pas vendu, non ?

Une violence extrême en ce qui concerne la reprise, avec les vannes clairement ouvertes à fond depuis fin mars 2020. Oh mon Dieu que c’est bon !

Et c’est encore mieux lorsque comme moi, on n’y connait rien en trading actif et qu’on ne fait que surfer la vague, assis siège passager: on attend, et on admire le compte de “trading” se remplir pendant qu’on dort !

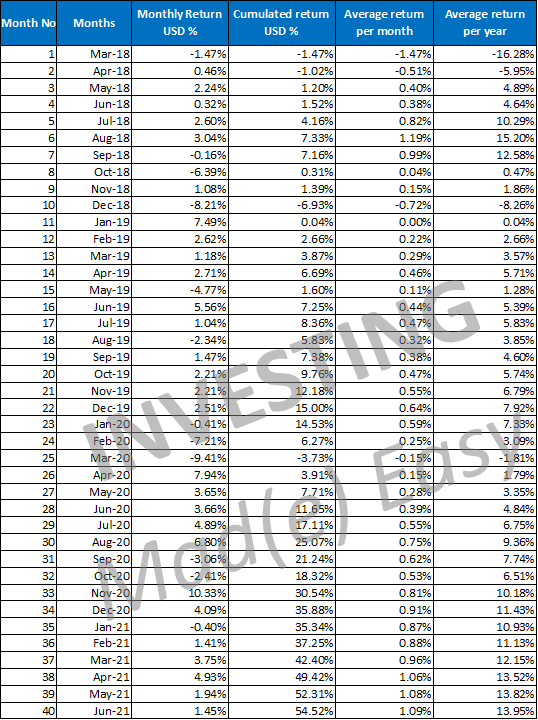

Rendement après 40 mois

Après 40 mois d’investissement plus que sérieux, où j’investis tant que je peux (en me gardant seulement 2 ou 3 mois de salaire de côté en cas d’urgence), j’ai déjà atteint un Profit/Gain de +54%.

Cela représente un peu plus de +13% par an, soit un poil plus de 1% par mois.

En Décembre 2018 et Mars 2020, comme beaucoup, c’était pas “jojo” comme on dit ! Mais justement, il faut voir là des opportunités exceptionnelles pour investir dans le stock market à prix discounté. C’est les soldes ! ça vous dirait pas d’acheter 2 paires de chaussures avec la 2ème à -50% ?

Dans le stock market pour le long terme

Je n’ai pas le temps, ni les connaissances, ni l’envie de devenir Warren Buffet, Ray Dalio, Peter Lynch, Benjamin Graham, ou autres.

Le stock picking, ce n’est pas mon truc à moi. Je n’ai pas envie de passer plus de 5 min par mois à placer mon argent. Mais je veux comme tout le monde, des résultats. Je serais content si j’avais seulement 5% de rendement par an. Mais apparemment, le Covid m’a bien aidé et m’a propulsé bien plus haut.

Chanceux ? Non : ça demande beaucoup de sang froid d’investir de l’argent difficilement gagné alors que tout se casse la gueule autour de nous.

Mais je l’ai fait, et voilà le résultat aujourd’hui : +13% par an (à ce jour, 5 juillet 2021).

Il faut cependant ne pas se voiler la face : cela ne peut pas durer indéfiniment. Il est vrai que j’ai bénéficié d’un timing de départ exceptionnel (Février 2018 à aujourd’hui).

J’en entends déjà dire “Ouai mais tu l’as dit toi-même, tu as été chanceux et le timing était parfait pour toi”. Alors pour vous répondre :

Non, j’ai pas été chanceux (A moins que l’on admette que la chance, ça se provoque).

Chanceux d’avoir commencé à investir très sérieusement dans la bourse à 26 ans ? Non, je l’ai choisi.

Chanceux d’avoir bénéficié du Covid ? Dans un sens, oui. Mais en y pensant un peu plus, en fait, non. Pourquoi ? Personne ne peut prévoir l’avenir et pourtant, j’étais prêt lorsque Covid nous a tous pris par surprise. Et pourquoi j’étais prêt à sauter sur cette aubaine ? Car j’avais déjà commence à investir deux ans auparavant. Je n’avais qu’une seule chose à faire : continuer à investir, investir, et investir encore plus en mars, avril, mai, juin, juillet etc suivant le crash. Je connaissais les rouages. J’ai eu des moments des doutes, oui. Mais suffit d’y croire et garder le cap.

Le timing

En fait, y’a pas de timing. Enfin, si, c’est maintenant. Y’a pas d’excuses qui ne tiennent. Le plus tôt, le mieux. Le plus tôt vous commencez, le plus de risque vous pouvez prendre afin d’arriver à ce genre de rendement.

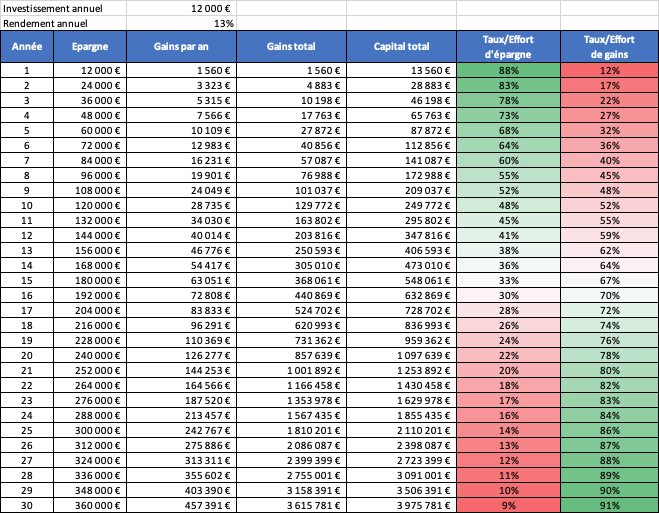

Exemple avec 1000 Euros par mois à 13% par an, pendant 30 ans

Cet exemple sera mis à jour en fonction du rendement annualisé calculé ci-dessus.

Disclaimer: Il ne reflète en aucun cas les performances futures. Mais j’aimerais tant !

30 ans plus tard, on se retrouvera avec 4 millions d’Euros de côté, pour seulement 360 000 Euros investis.

J’appelle pas ça de la chance, j’appelle ça un joli planning suivi à la lettre, avec énormément de rigueur, d’humilité, et surtout, de patience (Voir le lièvre et la tortue).

Il n’y a pas d’argent facile, ça se saurait.

Personnellement, j’ai fait le plus dur !

Tout simplement car une fois que le rendement total de 50% est franchi, les profits/gains réalisés sont supérieurs aux versements effectués. L'effort d'épargne est beaucoup plus faible. Il devient naturellement beaucoup plus simple de “se faire de l’argent” car si au début de l’aventure, chaque versement avait un impact très fort sur votre pécule, il n’en est rien quelques années plus tard, où vos versements ne sont devenus qu’une simple goutte dans l’océan. Pourtant, vous mettez toujours le même montant !

Le seul moyen d’y arriver ? Le DIY: Do It Yourself.

Ne faites pas confiance en votre Gestionnaire de Patrimoine, en votre banquier.

Ne faites confiance en personne. Ils sont juste là pour transformer 13% par an en, quoi, 5% ? De vrais magiciens.

N’ayez confiance qu’en vous-même et vos propres choix. Lisez, bouquinez, surfez le web, jour et nuit, comparez, comprenez. On prend les mêmes et on recommence !

Quoi ?! Tu n’es pas encore abonné(e) ?! ça se passe ici :

T’as aimé cet article ? N’hésite surtout pas à le partager autour de toi !

T’aimes “Mad(e) In France” Newsletter ? Même combat ! Partage !

*Disclaimer: Les informations figurant sur le site Web sont fournies à titre informatif uniquement et ne devraient en aucun cas être considérées comme une sollicitation ou une offre, ni comme un conseil ou une recommandation visant à acheter, vendre ou à opérer une transaction quelle qu’elle soit. Plus d’infos ici*