Les V.I.E. et... La Retraite Française !

Les V.I.E. et... La Retraite Française !

Episode 2 dans la chasse aux trimestres pour notre retraite Française, si vous avez réalisé un V.I.E. : La transmission des infos à la Caisse d'Assurance Retraite est-elle automatique ? Reportage !

Réponse : NON !

Et non, Ubi France/Business France ne transmet pas automatiquement les informations de votre fin de mission VIE/VIA à votre Caisse d’Assurance Retraite.

C’est à vous d’en faire la démarche. Et quelle démarche !

Etape #1 : Récupérer le certificat d’accomplissement

A la fin de votre mission, il fallait (du moins jusqu’à fin 2016) se connecter sur le site web Civiweb et télécharger le certificat.

Apparemment, Civiweb existe toujours aujourd’hui, donc la procédure n’a pas dû changer.

(On me dit dans l’oreillette qu’en 2020, ce certificat est envoyé automatiquement par mail, merci à mon frère pour cette info).

Etape #2 : Faire une demande de régularisation de carrière auprès de votre Caisse d’Assurance Retraite

Simple comme Bonjour ! Ma mère et moi commencions a être experts dans ce domaine. Petit rappel de l’épisode 1, c’est ici.

Une petite lettre en Recommandé avec Accusé de Réception puis une copie du Graal, aka le certificat d’accomplissement de fin de mission V.I.E. Et hop ! C’est posté !

Etape #3 : Attendre, et admirer l’ajout de mes 2 années de VIE, soit 8 trimestres supplémentaires

“Bon, cette fois-ci, c’est clair, net et précis, j’ai accumulé à ce jour un total de 26 Trimestres, à seulement 26 ans. Facile pour s’en souvenir !”

Le compte est bon, vous pouvez démarquer !

18 trimestres comme régularisé dans l’article précédent

8 trimestres pour le VIE

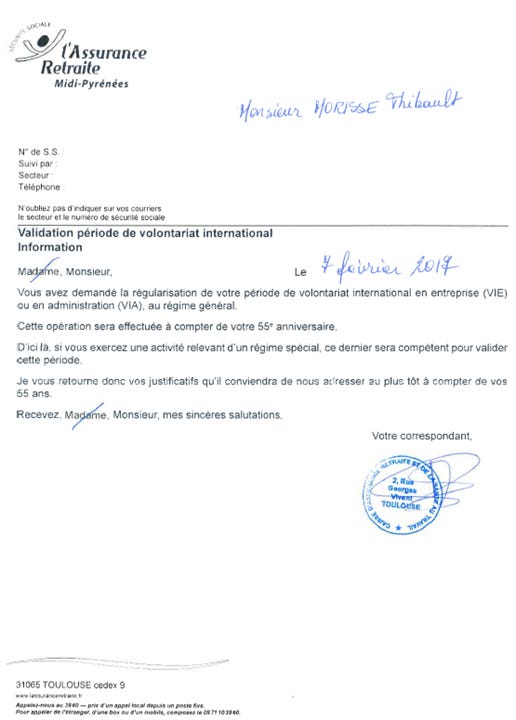

Etape #4 : Réception de la lettre de la Caisse d’Assurance Retraite

“Ah super ! Ce doit être la validation de la prise en compte des 8 trimestres, Youhouh !”

Quoi ?! Je dois refaire la demande à compter de mon 55ème anniversaire ?! C’est une blague, non ??

Hélas non ! J’aurais préféré ! Je vous épargne les details quant à ma déception et mon niveau d’énervement ce jour-là.

Quasiment 4 ans plus tard, je n’en reviens toujours pas :

Je me suis créé un rappel Google Agenda pour 2045 !!! Enfin, pas un, ni deux, mais trois, juste au cas où :D

J’ai également créé un dossier avec l’intitulé suivant dans mon Cloud :

Etape #5 : “Ne pas oublier de renvoyer le même document à la caisse d’Assurance Retraite en 2045, lorsque j’aurais 55 ans”

On marche vraiment sur la tête. C’est une honte !

Une fois de plus, comment pouvez-vous faire confiance au système de retraite Français quand on voit une telle aberration ?

Si j’étais vous, c’est-à-dire si je travaillais en France / avais travaillé en France la plus grande partie de ma vie, j’aurais pris les décisions suivantes quant à ma retraite française :

J’aurai déjà fait une croix dessus, quel que soit mon âge

Je n’espèrerai RIEN du système Français

Je partirai du principe qu’une fois l’âge legal de départ à la retraite atteint, je toucherais 0 Euro de la part du gouvernement

Je me constituerai ma propre retraite moi-meme (Ce que je fais déjà aujourd’hui car je n’ai pas le choix à Singapour, c’est marche ou crève) :

Et c’est exactement ce dernier point sur lequel j’essaie d’attirer votre attention depuis quelques mois déjà : ne vous laissez pas mener en bateau par de l’assistanat plus qu’incompétent ! Reprenez le contrôle, même à 50 ou 60 ans, ce n’est jamais trop tard !

Ce qui est “trop tard” c’est justement le fait de se plaindre sans cesse en disant “de toute façon, c’est trop tard” et en ne faisant rien ! Dans ce cas-là, la probabilité que vous n’ayez rien fait (à part vous plaindre) au moment ou vous passerez l’arme à gauche sera probablement = 100%

Personnellement, si je passe des heures a écrire ces newsletters, c’est par plaisir. Je suis passionné par les investissements financiers, et je sais que ma vie est vraiment plus qu’en ordre en ce qui concerne mes finances. Je peux dormir sur mes deux oreilles ! Je peux même affirmer avec certitude qu’une superbe retraite m’attend d’ici 20 ou 25 ans, alors pourquoi m’embêter à écrire tout ça et raconter ma vie sur Internet ?

C’est simple :

Je souhaite que vous preniez conscience qu’il n’est jamais trop tard pour se lancer !

Je souhaite vous aider. Vous aider afin que vous puissiez vous faire plaisir, vous enlever ce poids immense lorsque vous vous regardez dans la glace et vous demandez “Comment on va joindre les deux bouts ?” sans avoir de réponse. Et justement, cette réponse, je souhaite vous l’amener, et vous en faire bénéficier.

Si vous ne le voulez pas, ce n’est pas grave. Après tout, moi, je sais que ma retraite est assurée alors même que je ne m’attends pas à recevoir un seul centime de l’Etat. Le perdant dans l’histoire, ce sera vous, pas moi.

En résumé, n’oubliez surtout pas à vous mettre une alarme/rappel le jour de vos 55 ans afin de contacter votre Caisse d’Assurance Retraite pour les informer que vous aviez fait un VIE/VIA, il y a 30 ans de cela ! Si vous n’avez pas contracté Alzeihmer d’ici là, et que la Caisse d’Assurance Retraite existe toujours… Et ça, c’est pas gagné ! En tout cas, quoi qu’il arrive, moi, je suis prêt ! (En espérant également que Google existe encore dans 30 ans….)

Quoi ?! Tu n’es pas encore abonné(e) ?! ça se passe ici :

T’as aimé cet article ? N’hésite surtout pas à le partager autour de toi !

T’aimes “Mad(e) In France” Newsletter ? Même combat ! Partage !

*Disclaimer: Les informations figurant sur le site Web sont fournies à titre informatif uniquement et ne devraient en aucun cas être considérées comme une sollicitation ou une offre, ni comme un conseil ou une recommandation visant à acheter, vendre ou à opérer une transaction quelle qu’elle soit. Plus d’infos ici*

Merci Thibault pour ce partage et ces newsletters. J'ai hate de voir ta présentation des différents produits financiers (etf,actions,etc). J'ai 24 ans et je cherche à établir mes premières stratégies d'investissements. J'espère que tes newsletter m'aideront.