[Investing Made in France] Les Français et... Les Frais Bancaires !

[Investing Made in France] Les Français et... Les Frais Bancaires !

Le Sadisme ou comment enrichir votre banquier

Oui, vous l’aurez compris : je suis contre le fait de payer un seul centime pour avoir accès à des produits bancaires qui sont simplement devenus de la pure marchandise sans aucune valeur ajoutée !

Quelle est la différence entre votre banquier A et votre banquier B ?

Qu’est-ce qui les départage ? Où est l’innovation ?

Les 2 vous proposent une carte bancaire, et oui, j’ai un scoop : vous pouvez payer avec ! Wow ! Quelle innovation ! Une montre qui donne l’heure.

Alors pourquoi payer pour avoir le droit de payer ?

Le résultat du questionnaire est sans appel : Vous aimez vous faire saigner par votre/vos banquier(s) !

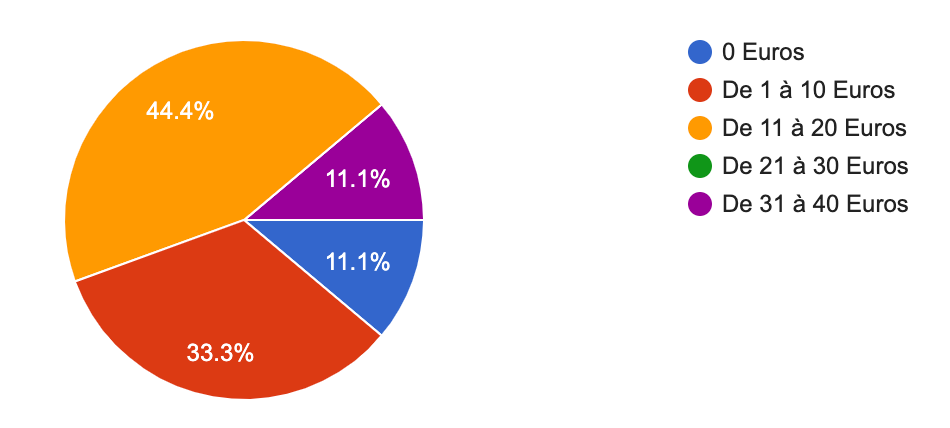

A la question “à combien s'élèvent vos frais bancaires mensuels ?”, la réponse me laisse sans voix. Je vous laisse juger par vous-même :

Vous êtes donc :

33% à payer votre banquier jusqu’à 120 € par an

44% à dépenser jusqu’à 240 € par an

11% vont même perdre jusqu’à 480 € par an !

C'est bien ce que je disais dans une newsletter précédente : ce n'est pas vous qui utilisez les services de votre banque, mais c'est bel et bien votre banque qui vous utilise.

Vous êtes hélas une fois de plus le produit bancaire !

Pourquoi ?! Mais pourquoi ?!

Je n’arrive toujours pas à comprendre comment vous pouvez aimer payer votre banquier.

“J’aime la relation de proximité”

Celle de la gifle?

“Il me fournit un bon service”

Vous répondre après 36h afin d’augmenter votre plafond lors d’un achat urgent est considéré comme un bon service ?

Ou vous répondre après 48h afin de valider la saisie d’un nouveau RIB est aussi considéré bon service ?

Ou encore, ne pas être en mesure d’annuler/bloquer un prélèvement automatique en ligne, mais avoir besoin de se déplacer en personne à la banque est pour vous un gage de qualité de service ?

“Il ne m’a jamais embêté”

Ah bon? Vous faire patienter de 24h à 48h pour quelque chose qui devrait être immédiat est considéré comme quelque chose de pas embêtant ?

Et vous demander de vous déplacer en personne une fois de plus pour signer des papiers, ou autoriser une transaction ?

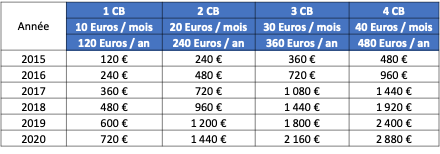

Coût des frais bancaires

Les frais bancaires oscillent en effet (à la louche) entre

60 € et 120 € par an avec une carte basique

130 € et 150 € par an avec une carte “haut de gamme”

Le cirque a assez duré !

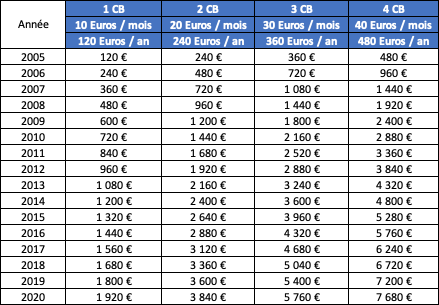

Pour certains d’entre vous, depuis bien trop longtemps hélas ! 5 ans ? 10 ans ? 15 ans ? Je n’irai pas plus loin car je ne pense pas que les banques en ligne existaient avant 2005.

Une chose est sûre : votre bateau prend l’eau et il vous faut stopper l’hémorragie le plus vite possible, sinon il va couler !

Vous avez entre 20 et 25 ans, ça fait probablement 5 ans

Vous avez entre 25 et 35 ans, ça fait sans doute 10 ans

Et vous l’aurez compris, si vous avez entre 35 et 40 ans, ça fait déjà 15 ans

Pourquoi continuer à payer quand on peut avoir accès à un bien meilleur service en ligne ?

Stop aux fuites ! En effet, les banques en ligne proposent des tarifs bien plus avantageux puisque la bancaire est gratuite, et leur service bien meilleur.

“ça m’intéresse… Mais du coup, quelle est la meilleure banque en ligne disponible en France avec des frais = 0 € ?”

La banque offrant les meilleurs services bancaires et ce depuis plus d’une décennie est sans conteste Boursorama : tout en ligne, ultra réactif, ils sont juste excellent ! Je n’ai clairement pas trouvé une banque ayant une application aussi intuitive et simple d’utilisation. Bref, pour le coup, Boursorama a clairement une longueur d’avance.

")

Si vous êtes intéressés par un parrainage qui vous permettra de vous faire 110 Euros à l’ouverture du compte, voici mon lien, n’hésitez surtout pas à l’utiliser.

“Changer de banque ? Jamais ! C’est trop compliqué. En plus, il va falloir que je m’occupe de faire des demandes de transferts de tous mes paiements et virements un à un”

FAUX ! Archi FAUX !

Plus de 2 ans après son adoption, la mobilité bancaire (Merci Emmanuel Macron) fait son chemin dans l'esprit des consommateurs. Mettre en place un mandat de mobilité pour changer d'établissement n'a jamais été aussi simple surtout si vous optez pour Boursorama : ils s’occupent de TOUT !

Il vous suffira d’utiliser leur service Easy Move, ça prend seulement 3 clics (Testé et approuvé par mes soins)

Vous n’avez plus aucune excuse pour ne pas changer de banque.

Pourquoi Boursorama ?

Ben tout d’abord car c’est une vraie banque ! Elle vous permet donc naturellement d’avoir accès à tous les produits bancaires français, a savoir :

Compte Courant

Livret A

LDD

PEL

Etc.

Mais aussi et surtout, ils ont une fonctionnalité exceptionnelle qui vous permet d’agréger en un clin d’oeil, TOUS vos comptes externes, qu’ils soient bancaires ou d’épargne (Assurance vie ou autre).

Cela s’appelle l’agrégation bancaire :

Cela vous permettra, en ne vous connectant qu’à Boursorama, d’avoir un accès direct à la santé générale de vos finances, où qu’elles se trouvent, sans avoir à ouvrir 10 sites web et 5 apps à chaque fois.

Conclusion : Gain de temps, meilleure gestion de vos comptes, meilleur suivi, zéro tracas (Mais pas MMA).

“Ouai mais j’ai un prêt en cours avec ma banque”

Oui, et alors ?

Ouvrez votre compte bancaire chez Boursorama

Utilisez leur service de mobilité bancaire

Continuez de rembourser votre/vos prêt(s) sans modifier quoi que ce soit dans votre/vos banques actuelles (Ce qui signifie que vous devrez garder au moins un compte courant dans chacune des banques ou vous avez un prêt en cours)

Arrêtez toutes vos cartes bancaires payantes en envoyant un recommandé avec accusé de réception.

Profitez-en pour transférer Livret A, LDD, PEL, CEL, etc. que vous avez potentiellement à droite à gauche, et rassemblez tout chez Boursorama

Et voilà ! Le tour est joué, vous allez enfin commencer à économiser de 120 à 480 € par an, sans rien faire !

En réalité, vous allez économiser bien plus que vous ne le pensez

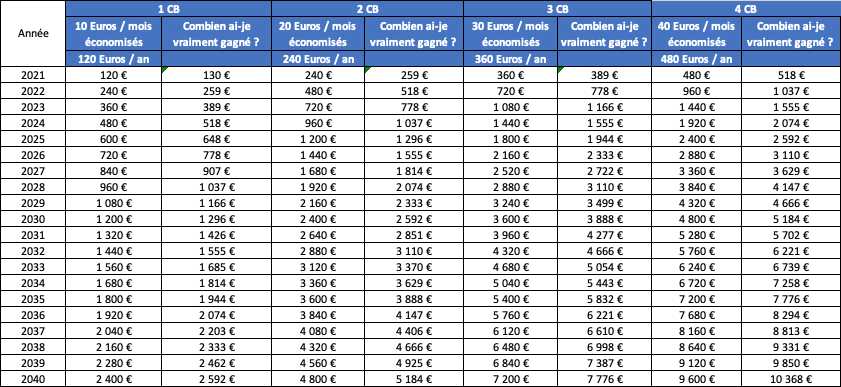

Cet argent, vous pourrez choisir de l’investir dans des placements qui rapportent en moyenne 8% par an, sur le long terme. Si on se projette sur les 20 prochaines années, combien de gains cela représente ?

Au bout de 20 ans :

Avec 1 CB : Vous n’aurez pas économisé seulement 2 400 Euros, mais presque 2 600, soit 200 Euros supplémentaires. Pas mal !

Avec 2 CB : Il ne s’agit pas de 4 800 Euros d’économies, mais quasiment 5 200, soit 400 Euros supplémentaires sans rien faire. Excellent.

Quid de 4 CB ? 10 400 Euros de gagnés, au lieu de 9 600 Euros. 800 Euros supplémentaires gagnés “gratuitement”. Magnifique.

Alors, vous attendez quoi ?

Stoppez toutes vos cartes bleues payantes, et souscrivez à Boursorama !

Si le lien de parrainage ne fonctionne plus lorsque vous souhaitez l’utiliser, n’hésitez pas à me contacter à thibault.morisse@gmail.com et je vous en fournirai un nouveau.

Quoi ?! Tu n’es pas encore abonné(e) ?! ça se passe ici :

T’as aimé cet article ? N’hésite surtout pas à le partager autour de toi !

T’aimes “Mad(e) In France” Newsletter ? Même combat ! Partage !

*Disclaimer: Les informations figurant sur le site Web sont fournies à titre informatif uniquement et ne devraient en aucun cas être considérées comme une sollicitation ou une offre, ni comme un conseil ou une recommandation visant à acheter, vendre ou à opérer une transaction quelle qu’elle soit. Plus d’infos ici*