La règle des 72, ou les intérêts composés

La règle des 72, ou les intérêts composés

Un jour, un génie a dit : "Les intérêts composés sont la 8ème merveille du monde. Celui qui les comprend les gagne, et celui qui ne les comprend pas les paie."

On pourrait également le reformuler ainsi : les petits ruisseaux font les grandes rivières. Et le rendement de cette accumulation pourrait bien être encore plus important que vous ne le pensez.

Découvrez la puissance des intérêts composés, avec l’exemple de l’effet boule de neige.

“La Règle des 72, c’est quoi ?”

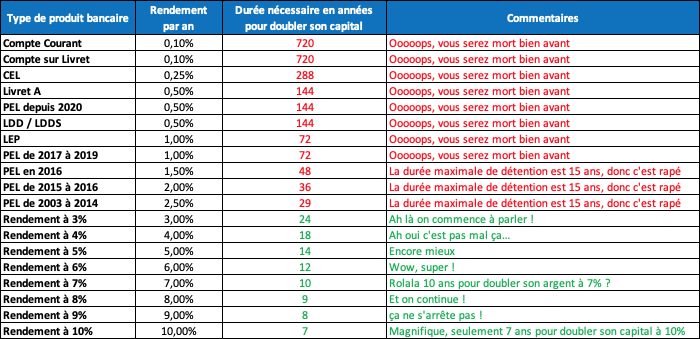

La règle des 72 est une méthode pour estimer le temps de doublement d'un capital.

Mais comment calculer rapidement tout ça ?

Si un capital est placé au taux d'intérêt de t % par période (en général, années), il faut 72/t périodes pour le doubler.

J’ai fait le calcul pour vous

Vous risquez d’être déçus, et c’est le but : vous faire avoir un électrochoc !

PS: Pour le fonds euros assurance vie, on dira une performance moyenne à 1,00%. Mais évidemment, chaque cas est particulier étant donné qu’il y a 250 assurances vies différentes disponibles en France !

Vous devez arrêter de croire les conneries qu’on vous vend quant aux produits bancaires français !

Vous ne deviendrez JAMAIS riche si vous pariez sur tous les produits contrôlés par le gouvernement, JAMAIS.

Cependant l’équation change considérablement quand on commence à viser des produits à rendement qui commencent à 3% / an (Produits très sûrs), et qui vont jusqu’à 10% / an (Avec plus de risque cependant, donc cela dépendra de tout un chacun, et de votre propre situation personnelle).

Et c’est là où je veux attirer votre attention : il est très simple de trouver ce genre de produits, alors pourquoi ne pas en profiter ?

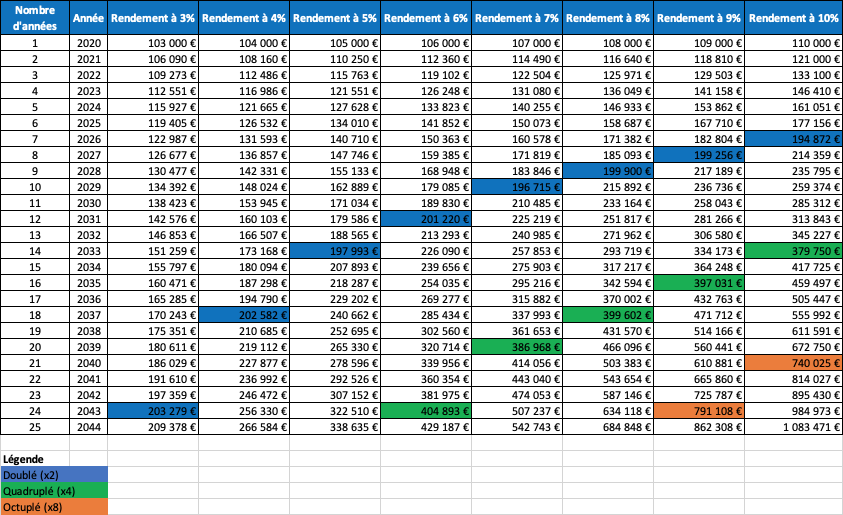

Un capital doublé dans X années, est un capital quadruplé (x4) dans 2X années, mais aussi octuplé (x8), dans 3X années.

Exemple concret avec un capital de départ de 100 000 Euros au 1er janvier 2020, et sans AUCUN ajout par la suite :

Inutile de mentionner les produits avec des rendements inférieur à 3,00% par an, vous comprendrez pourquoi : vous n’aurez même pas le temps de voir votre capital doubler de votre vivant.

Alors, souhaitez-vous toujours laisser votre argent sur:

Votre Livret A ?

Votre LDD ?

Votre LEP ?

Votre PEL ?

Votre CEL ?

Votre fonds euros assurance vie ?

N’hésitez pas à me contacter à thibault.morisse@gmail.com si vous changez d’avis :-)

Quoi ?! Tu n’es pas encore abonné(e) ?! ça se passe ici :

T’as aimé cet article ? N’hésite surtout pas à le partager autour de toi !

T’aimes “Mad(e) In France” Newsletter ? Même combat ! Partage !

*Disclaimer: Les informations figurant sur le site Web sont fournies à titre informatif uniquement et ne devraient en aucun cas être considérées comme une sollicitation ou une offre, ni comme un conseil ou une recommandation visant à acheter, vendre ou à opérer une transaction quelle qu’elle soit. Plus d’infos ici*