Contrat Madelin, Poudre de Perlimpinpin, PERP, PERin: Perdu!

investingmadinfrance.substack.com

Contrat Madelin, Poudre de Perlimpinpin, PERP, PERin: Perdu!

Une seule chose à retenir : Tous les contrats d'épargne créés par le gouvernement n'ont qu'un seul objectif : vous appauvrir, tout en vous donnant l'impression de vous enrichir. De la poudre aux yeux.

Aujourd’hui, on va parler du PER, qui est tout simplement le nouveau nom donné au :

Article 83

Contrat Madelin (Loi Madelin du 11 février 1994. Fermé à la commercialisation depuis belle lurette)

PERP (Egalement loi Fillon du 21 août 2003. Fermé à la commercialisation depuis le 1er octobre 2020)

Inutile de vous dire que le PER sera également fermé à la commercialisation, à l’instar de tous ses prédécesseurs, afin de faire place à un nouveau contrat dans l’optique de faire plaisir à son petit Ministre du moment qui aura son nom accolé à ce dernier.

Quid du rendement ? Médiocre, Ridicule. Tout simplement à oublier, au plus grand bonheur de votre portefeuille.

Pour qui ?

Pour toute personne active (= pas encore à la retraite) payant des impôts et ayant une TMI d’au moins 30%. Attention : la particularité du PER c’est qu’à la sortie, la rente ou le remboursement du capital (selon votre choix) sera imposé. En anglais, on appelle ça un “tax deferred” account. En gros, “T’inquiète pas, tu me paieras plus tard, ça presse pas !”

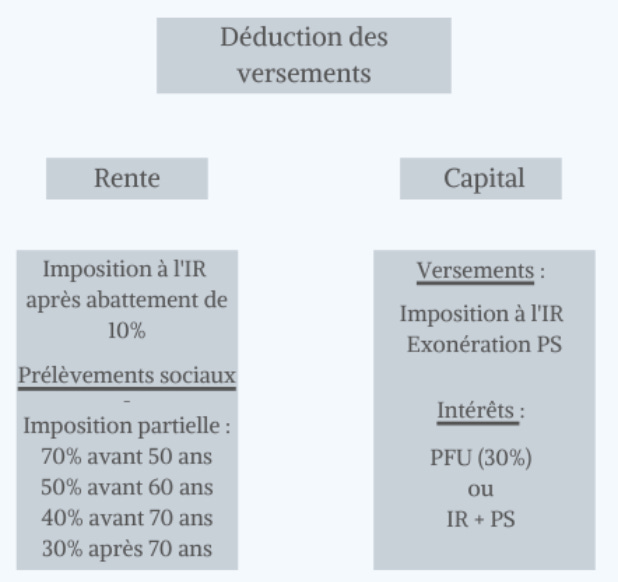

Rente ou Capital ?

Tout dépend de vous. La France nous materne toute notre vie, donc certaines personnes aimeront sûrement rester assistées encore un peu en optant pour la rente. D’autres, qui auront compris l’envers du décor (Hélas trop tard car PER déjà ouvert) souhaiteront vider ce piège au plus vite, et choisirons la sortie en capital. Nous nous concentrerons dans la suite de cet article, à la sortie en capital.

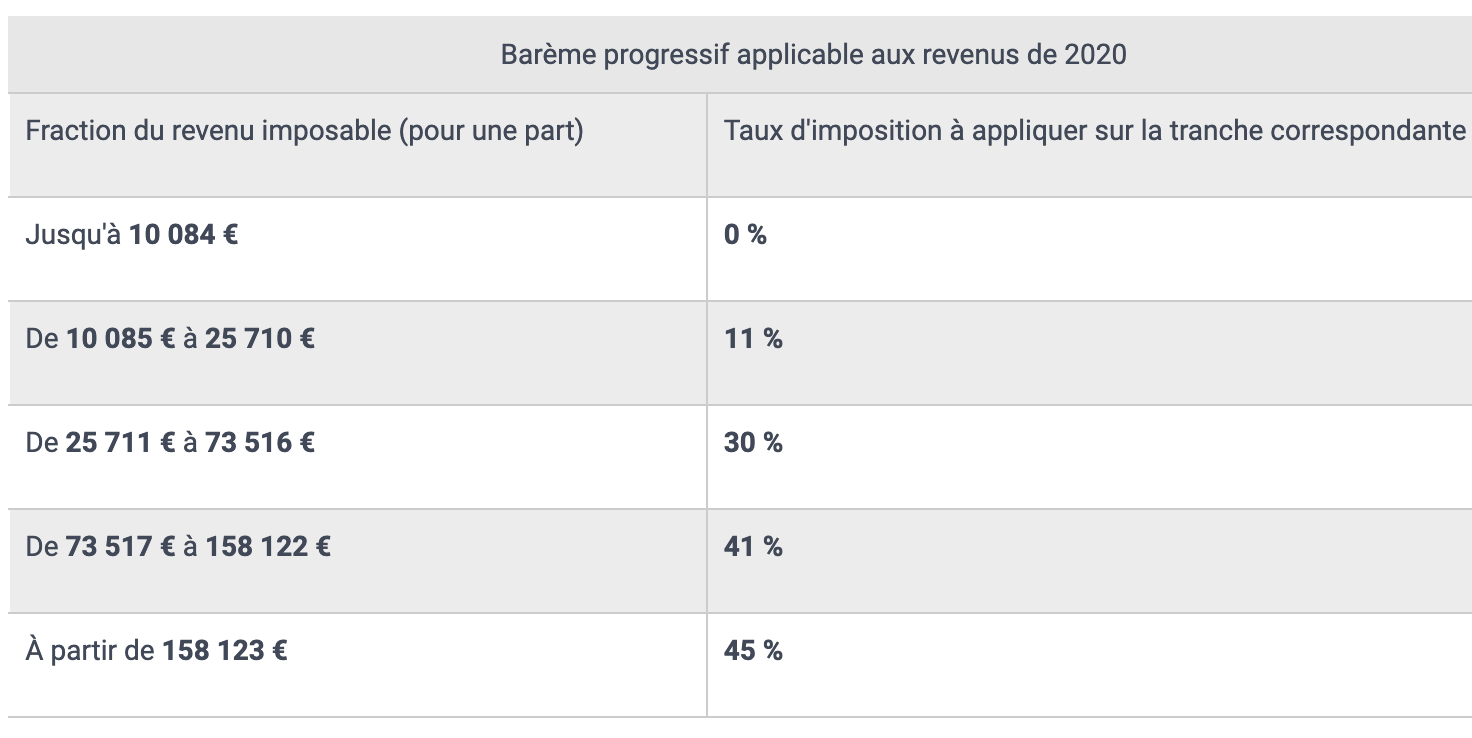

Si votre TMI à la retraite est toujours égale à la TMI de votre vie active, vous allez restituer aux impôts la somme économisée au départ, donc 0 économie d’impôt au final. Et pensez-vous vraiment vous retrouver dans une TMI plus basse une fois à la retraite ? Je vous laisse répondre à cette question (Dont je connais déjà la réponse dans 90% des cas) à l’aide de ce petit tableau :

Pour être gagnant dans ce schéma, il faut être sûr qu’une fois à la retraite, vous serez à une TMI plus basse que celle de votre vie active.

La réduction d’impôts ne sera pas possible si

Vous êtes actuellement dans une TMI à 30% et le restez à la retraite

Vous êtes actuellement dans une TMI à 41% et le restez à la retraite

Vous êtes actuellement dans une TMI à 45% et le restez à la retraite

Cependant, la réduction d’impôts sera possible si

Vous êtes actuellement dans une TMI à 30% (= vos versements vous feront donc économiser 30% d’IR à condition de ne pas repasser à 11% sur une partie de vos versements déductibles) et pensez passer dans une TMI à 11% une fois à la retraite

Vous êtes actuellement dans une TMI à 41% (= vos versements vous feront donc économiser 41% d’IR à condition de ne pas repasser à 30% sur une partie de vos versements déductibles) et pensez passer dans une TMI à 30% une fois à la retraite

Vous êtes actuellement dans une TMI à 45% (= vos versements vous feront donc économiser 45% d’IR à condition de ne pas repasser à 41% sur une partie de vos versements déductibles) et pensez passer dans une TMI à 41% une fois à la retraite

Combien ?

Vous pouvez défiscaliser jusqu’à 10% de votre revenu imposable, tous les ans. C’est vraiment ridicule.

Disponibilité de l’argent ?

L’argent est bloqué jusqu’à l’âge légal de départ à la retraite.

Quel intérêt de se jeter dans la gueule du loup volontairement, pieds et poings liés ?

Encore une fois, à part être adepte du masochisme, je n’y trouve pas le moindre intérêt.

Attention à ne pas réaliser trop de gains !

Et oui, vous avez bien lu ! Avec ces PERP/PERin, le but ultime est de ne surtout pas réaliser de plus-value sinon, vous allez vous retrouver à payer plus d’impôts à la retraite lors du retrait, que si vous n’aviez tout simplement jamais ouvert ce piège qu’est le PERlimpimpin !

En fait, la mécanique derrière ce contrat PER est double:

D’une part, il faut être sûr et certain que vous serez dans une TMI d’un cran plus bas une fois à la retraite. A moins que vous soyez Nostradamus et être capable de dire grosso modo que votre TMI quelques jours/semaines avant votre départ à la retraite sera pile poil sur la tranche, cela est imprévisible. Et attention, cela n’inclue pas la composante plus-value/gains/intérêts accumulés pendant toute la durée de détention du dit contrat PER!

Maintenant, ajoutez justement à cela les plus-value/gains/intérêts accumulés. PFU à 30% ou IR+PS?

Souvenez-vous, le PER n’a aucun intérêt si vous êtes dans une TMI à 11% lors de votre vie active, car la taxation sur le PER en mode sortie en capital (Le plus plausible) est de 11% + 17,2% = 28,2%. Et pensez vous que dans 20 ou 30 ans, ces nombres seront toujours les mêmes ?

Si on prend l’exemple de la sortie en capital, que vous choisissiez PFU ou IR+PS, alors vous paierez à ce jour (Juillet 2021) exactement 30% d’impôts sur les plus-value/gains/intérêts accumulés. En d’autres mots : du v(i)ol !

Vous venez tout juste de découvrir le Pot aux Roses ?

Et oui, le PER, c’est de la M****, quelle que soit votre situation professionnelle.

Mon conseil pour ceux d’entre vous qui en ont déjà ouvert un mais se rendent compte de l’énorme erreur réalisée ?

Il n’y a hélas pas grand chose à faire à part faire en sorte de ne :

Pas perdre d’argent (Règle d’or)

Surtout pas réaliser de gains. Et oui, c’est le monde à l’envers ! Vive la France. Du coup, laisser l’argent sur un fonds euros semble d’après moi la meilleure alternative en attendant d’avoir le droit de débloquer tout ça.

Mais du coup, où investir son argent en France sans se faire saigner ?

Il n’y a pas 50 solutions. Il y en a seulement 2 qui tiennent vraiment la route :

Assurance Vie

PEA

Et encore faut-il savoir quels contrats choisir parmi les 250 assurances vie disponibles, et la 50aine de PEA…

Quoi ?! Tu n’es pas encore abonné(e) ?! ça se passe ici :

T’as aimé cet article ? N’hésite surtout pas à le partager autour de toi !

*Disclaimer: Les informations figurant sur le site Web sont fournies à titre informatif uniquement et ne devraient en aucun cas être considérées comme une sollicitation ou une offre, ni comme un conseil ou une recommandation visant à acheter, vendre ou à opérer une transaction quelle qu’elle soit. Plus d’infos ici*